❌審査落ちの不安解消!自己破産・任意整理後でも最短で信用回復できるクレジットカード(クレヒス育成入門)

クレジットカードを作れなくお困りですか?

**諦めないでください!**ブラックリスト状態(スーパーホワイトや債務整理経験者)でも、発行できるカードがあります。

反社会的勢力でなければ、延滞経験や任意整理、自己破産をしていても多くの方がカード発行できています。なぜなら、紹介する「デポジット型クレジットカード」は、過去に問題のある方を対象としているからです。

**このカードを使えば、あなたは信用回復への確実な第一歩を踏み出せます。**延滞を解決していることが大前提です。

この記事を読むことで手に入る「未来」

- 自己破産後でも作れるクレジットカードを具体的に紹介

- 申込み前の最重要注意事項(審査落ちを避ける方法)を確認

- **【6ヶ月後〜】**クレジットヒストリーを育てて、一般カードや住宅ローン取得という次のステップへ進む方法

これからご紹介するクレジットカードは、公式サイトで「過去に問題のある方を対象にしたカード」と宣伝しています。

実際に多くの方が、債務整理や自己破産後にカード取得できています。

ご紹介するカードを取得することにより、**6ヵ月~1年後には2枚目の一般クレジットカードを持てる可能性が飛躍的に高くなります。**

クレジットカード取得に興味のある方是非読んでみてください。

もくじ

1.本当に自己破産後でも作れるの? 1-1.延滞や任意整理、自己破産はカード会社と解決済みであること 2.おすすめクレジットカードは「デポジット型」 2-1.デポジット型クレジットカードの仕組みと**人生を変えるメリット** 2-2.ネクサスカード 2-3.ライフカードDp 3.**クレヒス修行に最適!**「ネクサスカード」がおすすめな理由 3-1.おすすめの理由① **発行率80%超え!**審査に通りやすい 3-2.おすすめの理由② **クレヒス修行のコストが安い** 3-3.おすすめの理由③ 1万円単位で利用限度額の増額ができる 3-4.おすすめの理由④ 確認される個人信用情報が少ない 3-5.管理人もネクサスカード取得しました 4.ネクサスカードのデメリット 4-1.ネクサスカードのデメリットは付帯保険とサービスが劣る 4-2.ETCカードの設定がない 5.基本情報比較 6.発行条件(これを見逃すと落ちます) 6-1.申込み条件を満たしている 6-2.申込み内容に相違がない 6-3.延滞を解消している 6-4.個人信用情報に**最大の壁「成約残し」**がないこと 6-5.反社会的勢力に関わっていないこと 7.**迷う時間がもったいない。**デポジット型はネクサスカードがおすすめ 7-1.取得することで次のステップにすすめる 7-2.コストを抑えてクレヒス修行

本当に自己破産後でも作れるの?

デポジット型クレジットカードはブラックの方でも発行されています。

**大切なのは「延滞の解消」。**過去に迷惑をかけたカード会社との問題が解決済みなら、カード発行が可能です。

スーパーホワイトや延滞経験の方でも安心して申込みできますよ。

延滞や任意整理、自己破産はカード会社と解決済みであること

クレジット会社は、延滞などが発生した場合、話し合いや法的措置により貸倒損失を計上できます。

貸倒損失対応することにより、督促業務をする必要がなくなり余計な人件費をおさえられるのです。

カード契約しクレジットカードを貸与されたのですから、契約者はカード会社と話し合うのが責務です。

過去に延滞や任意整理をしていても、責務を果たしていれば、紹介するクレジットカードを作れますので安心してくださいね。

おすすめクレジットカードは「デポジット型」

一般のクレジットカードでは、任意整理・自己破産後、審査通過の目安は**最低でも5年以上**と長期戦を覚悟しなければなりません。

| 任意整理 | 自己破産 | 成約残し | |

| 審査通過の目安 | 整理後5年以上 | 免責後5年以上 | 基本不可 |

ご紹介する「デポジット型クレジットカード」は、**過去に問題のあった方を対象にしたカード**であるため、待つことなく信用回復(クレヒス育成)を始められます。

- 過去に延滞のある方

- 審査に不安な方

- 過去に嫌な思いをした方向け

一般のクレジットカードと仕組みが違いますが、クレジットヒストリーを育てられる大変貴重なカードです。

デポジット型はクレヒスを育てられると覚えておきましょう。

デポジット型クレジットカードの仕組みと**人生を変えるメリット**

デポジット型クレジットカードは、保証金を預入れ(デポジット)、保証金=カード利用限度額として利用できるカードです。

デビットカードやプリペイドカードとの違いは、デポジットをカード会社へ預け入れたまま、後払いできること。

**【最大のメリット】**デポジット型クレジットカードの利用実績は、**個人信用情報に登録(クレヒス育成)**されるので、最短で信用を回復することができます。

クレヒスを育てることにより、一般のクレジットカードや自動車ローンを契約できるようになるので実績作りに最適といえます。

任意整理5年後からクレジットカードを作りクレヒスを育てるよりも、債務整理後から「デポジット型」を利用しつつクレヒスを育てていけば**将来設計を早く立てられます。**

毎月、利用することで信用を回復できるので一般のクレジットカードやゴールドカードを持つことも可能です。

デビットカードやプリペイドカードはクレジットヒストリーを育てられません。

この先、一般クレジットカードの申込み予定の方は、デポジット型を利用してクレヒスを育てましょう。

デポジット型クレジットカードを持つとどうなる?

✅管理人が友人へデポジット型クレジットカードを紹介した結果(住宅ローン審査通過)

友人はデポジット型でクレヒスを育てて住宅ローンの審査を通過しました。**「たかがクレカ」と侮るなかれ。あなたの人生設計を前倒しできます。**

- 破産免責後4年で「Jトラストカード(現ネクサスカード)」を取得

- 破産免責後5年で「エポスカード」を取得、「エポスゴールドカード」へ昇格

- **破産免責後6年で「住宅金融公庫フラット35」の審査通過!**

上記の破産免責後とは、免責許可決定を確認したCIC加盟会社が登録した報告日とします。

ネクサスカード

ネクサスカードは「Nexus Card株式会社」が発行する

デポジット式クレジットカードです。

Nexus Card株式会社は

JASDAQ上場企業のNexus Bankグループです。

Nexus BankグループのHPは <こちら>

前進のJトラストカード株式会社時代は、

下記のクレジットカードを発行しております。

楽天カード各種 YJカード(ヤフージャパンカード) 福岡ソフトバンクホークスカードと提携 千葉ロッテマリーンズカードと提携

Nexus Card株式会社は、クレジットカード発行専門会社で実績もあり安全な会社です。

ライフカードDp

ライフカードは元信販系カードでした。

しかし、消費者金融「アイフル」の子会社になり、

現在は消費者金融系カードに分類されています。

他のクレジットカードより審査の間口が広く、

他社で審査落ちした方や審査に不安な方におすすめです。

年会費が高いため、特典と付帯保険はしっかりしています。

しかし利用限度額が100,000円のため物足りなく感じるでしょう。

ライフカードDpの利用限度額は3種類ある

ライフカードDpはゴールドカードも設定されております。

デポジット額は200,000円~1,900,000円なのでネクサスカードと同等です。

しかし、年会費が11,000円~22,000円と高額なので、資金に余裕のある方向けです。

**クレヒス修行に最適!**「ネクサスカード」がおすすめな理由

この先、デポジット型クレジットカードから一般のクレジットカードを目指す方は多いはずです。

ライフカードDpで社内クレヒスを育てて、一般のライフカードを取得できればいいのですが、わたしの紹介者は否決ばかり。

そのため、**より確実に次のステップへ進むため**に、ネクサスカードを利用してクレヒス育成と一般クレジットカード申込みがおすすめです。

おすすめの理由① **発行率80%超え!**審査に通りやすい

管理人が紹介した方のネクサスカード発行率は**80%を超えています。**一方、ライフカードDpのカード発行率は50%ほどです。

属性は様々ですが、大半は任意整理と自己破産免責後の方ばかり。

審査落ちの大半が、アイフルを含む消費者金融へ債務整理で迷惑をかけていたため合格率が低かったと考えられます。**「自分でも作れるか不安」という方は、発行実績の多いネクサスカード一択です。**

ライフカードはアイフルグループのため、過去にアイフル系に迷惑をかけた方はネクサスカードを選びましょう。

おすすめの理由② **クレヒス修行のコストが安い**

クレヒス修行は最短で6ヵ月~1年。そのための費用は安いほど良いはずです。ネクサスカードの年会費は1,375円と、ライフカードDpより**年間4,000円以上安く**、コストを抑えて信用回復を目指せます。

| 利用限度額 | 年会費(税込み) | **年会費差額** | |

|---|---|---|---|

| ネクサスカード | 50,000円~2,000,000円 (1万円刻み) |

1,375円 | |

| ライフカードDp | 100,000円 (増額不可) |

5,500円 | **4,125円** |

| ライフゴールドカードDp | 200,000円~900,000円 (10万円刻み) |

11,000円 | **9,625円** |

| ライフゴールドカードDp | 1,000,000円~1,900,000円 (10万円刻み) |

22,000円 | **20,625円** |

おすすめの理由③ 1万円単位で利用限度額の増額ができる

ネクサスカードは利用限度額の増額が1万円単位で可能です。この柔軟性が、大きな利用を可能にし、**より濃いクレジットヒストリーを短期間で育てられる**というメリットに繋がります。

ライフカードDpを増額するにはライフゴールドカードDpに申込みする必要があり、手間とコストがかかります。

おすすめの理由④ 確認される個人信用情報が少ない

クレジットカードの申込みをするとCICというクレジット系個人信用情報を確認されます。

通常はCICだけなのですが、ライフカードはJICCという消費者金融系個人信用情報も確認されます。

**信用情報に不安がある方は、確認項目が少ないネクサスカードの方が審査に有利に働きます。**

| 情報機関 | 詳細 |

|---|---|

| CIC | クレジット会社の共同出資により設立された信用情報機関。 |

| JICC | 消費者金融が中心となって設立された信用情報機関。 |

| KSC | 全国銀行協会により運営されている信用情報機関。 |

管理人もネクサスカード取得しました

2022年5月に申込みしてネクサスカードの審査合格しました。

関連記事としてご紹介しておきます。

ネクサスカードのデメリット

ネクサスカードのデメリットは付帯保険とサービスが劣る

ネクサスカードの付帯保険とサービスは、年会費無料のクレジットカードと同等です。

ライフカードDpは年会費相応の付帯保険とサービスを受けられ魅力的ですね。

サービスを重視される方はライフカードがおすすめです。ただし、**クレヒス修行が目的であれば、不要なサービスにお金をかける必要はありません。**

国内・海外旅行傷害保険 シートベルト傷害保険 ショッピングガード保険(ゴールドのみ) 空港ラウンジ利用(ゴールドのみ) 弁護士無料相談サービス カード会員保証制度 LIFE DESK(日本語サービス) 会員限定の各種優待割引サービス

ETCカードの設定がない

ネクサスカードにETCカードの設定がございません。

ETCカードを重視する方はライフカードDpをおすすめします。

基本情報比較

| ネクサスカード | ライフカードDp | |

|---|---|---|

| 発行会社 | Nexus Card株式会社 | ライフカード株式会社 |

| 申込条件 | 18才以上の安定収入のある方 | 日本国内にお住いの20歳以上で、 電話連絡が可能な方 |

| カードタイプ | デポジット型 | デポジット型 |

| カードブランド | Mastercard® | Mastercard® |

| 発行費用 | 550円(税込) | 無料 |

| 年会費 | 1,375円(税込) | 5,500円(税込) 11,000円(税込)※1 22,000円(税込)※1 |

| 利用限度額 (デポジット金額) |

50,000円~2,000,000円 | 100,000円 200,000円~ 900,000円 ※1 1,000,000円~ 1,900,000円 ※1 |

| 増額 | 増額可能 | 増額不可 |

| ショッピング | 国内と海外の取扱店舗で利用可能 | 国内と海外の取扱店舗で利用可能 |

| キャッシング | なし | なし |

| 電子マネー | GooglePay | ApplePay GooglePay |

| 支払方法 | 1回払い・2回払い・分割払い ・リボ払い・ボーナス一括払い |

1回払い・2回払い・分割払い ・リボ払い・ボーナス一括払い |

| ポイント | 200円ごとに1ポイント付与 1ポイント1円相当 |

100円ごとに0.1ポイント付与 1ポイント5円相当 |

| ポイント還元率 | 0.5% | 0.5%~1.5% |

| 特約 | カード紛失・盗難補償 | ロードサービス ※1 空港ラウンジ利用 ※1 弁護士無料相談サービス カード会員保証制度 LIFE DESK(日本語サービス) 会員限定の各種優待割引サービス |

| 付帯保険 | なし | 国内・海外旅行傷害保険 シートベルト傷害保険 ショッピングガード保険 ※1 |

| ETCカード | なし | 発行可能(年会費無料) |

| 個人信用情報 | CIC | CIC・JICC |

| おすすめ度 | ★★★★★ | ★★★★ |

※1 ライフゴールドカードDp

発行条件(これを見逃すと落ちます)

デポジット型クレジットカードの発行条件は公式サイトで公表されていません。

しかし、わたしがデポジット型クレジットカードを紹介して得たデータがありますのでお伝えしていきます。

申込み条件を満たしている

カード発行できた方は100%申込み条件を満たしていました。

逆に、申込み条件を満たしていない方は100%否決されています。

・申込み年齢に達している

・電話連絡が取れること

申込み内容に相違がない

申込み内容の虚偽申告をした方は落選しています。

申込み内容の入力ミスは、審査の電話確認で修正可能。

虚偽申告はカード会社を欺く行為なので落選は当然の結果と言えます。

どんなにマイナス要素があったとしても、事実を申告してください。

延滞を解消している

支払い遅れを解消していれば多少の延滞情報があっても問題ありません。

支払い遅れのある方は、カード会社へ1日も早く連絡し解決することをおすすめします。

・延滞を放置しない

・カード会社からの電話連絡を無視しない

個人信用情報に**最大の壁「成約残し」**がないこと

クレジットカードを作りたい方にとって「成約残し」は**最大の壁**です。

支払いを放置した場合、クレジット会社が個人信用情報に「成約残し」を登録します。

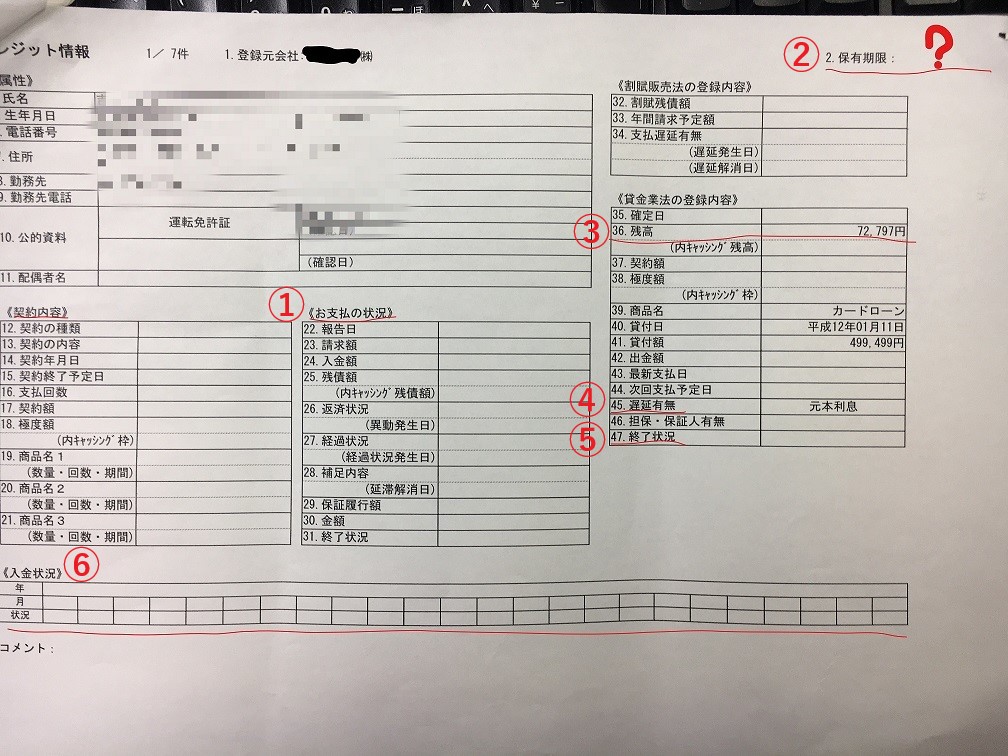

引用元:吉田猫次郎のブログより

「成約残し」の開示情報写真を見ながら確認してみましょう。

- ① 「お支払いの状況」が空欄。

- ② 「 2.保有期限」が空欄。

- ③ 「36.残高」が残っている。

- ④ 「45.遅延有無」は元本利息。

- ⑤ 「47.終了状況」も空欄。

- ⑥ 「入金状況」が空欄。

上記の開示情報は、金融会社が「成約残し」の対応をしました。

最大5年で消える延滞情報ですが、「成約残し」は解決しない限り半永久的に契約が残ります。

カードを作りたい方にとって最悪な状況です。

「消滅時効の援用」など救済措置が使えることがあります。

まずは専門家へ相談することをおすすめします。

お悩みの方はアヴァンス法律事務所のHPを確認してみてください。

費用なども相談にのってくれて安心ですよ!

反社会的勢力に関わっていないこと

ネクサスカードとライフカードは反社会的勢力と関わらないと宣言しています。

反社会的勢力は、暴力、威力と詐欺的手法を駆使して経済的利益を追求する集団または個人を指します。

ネクサスカード

NexusCard株式会社のHPを確認すると、「反社会的勢力に対する基本方針」を掲げております。

HPには、「当社及び子会社は、反社会的勢力との関係を一切持ちません。」と記載されてます。

そのため、「反社会的勢力」と関わっている方は審査に落ちることになります。

ライフカードDp

ライフカードのHPを確認すると、「反社会的勢力に対する基本方針」が掲載されています。

ライフカードもネクサスカードと同様に「反社会的勢力」と関係を持たないと断言しています。

そのため、「反社会的勢力」と関わっている方は審査に落ちることになります。

**迷う時間がもったいない。**デポジット型はネクサスカードがおすすめ

取得することで次のステップにすすめる

コストを抑え、一般のクレジットカードを最短で手に入れたいならネクサスカードがおすすめです。

人は飽きやすい生き物です。

やっとの思いで取得したデポジット型を満足して使うのは数か月ほどです。

大半の方は、次のステップである一般クレジットカードを目指すので、デポジット型クレジットカードの年会費に大枚をはたく必要はありません。

コストを抑えてクレヒス修行

ネクサスカードならデポジットを含めた初期費用が52,000円。**デポジットは解約時に全額返金されます。**

次に申込みするためのクレジットカードのクレヒス修行はもちろん、将来お世話になるかもしれないローンの信用作りもできます。

**初期費用は損をしない仕組み**なので安心安全。

クレジットカードを作れなくてお困りの方は、ネクサスカードでステップアップを目指しましょう。