無職の方は申込みするまえに対策が必要

- 簡易審査で発行されることもあるから諦めない

簡易審査で発行されることもあるから諦めない

クレジットカードの申込みには「安定した収入のある方」が条件のため、

他の方より発行されにくい傾向です。

しかし、無職でもクレジットカードを作れることがあります。

今回は無職でも「作れる可能性の高い」クレジットカードをご紹介します

この記事を読んでわかること

- 無職でもクレジットカードを作れますか?

- 無職でもクレジットカードを作れる4パターン

- 無職になる前に持っていたクレジットカードは使える?

- 無職でも作れる可能性が高いクレジットカード4枚+1枚

- 無職だとクレジットカード利用限度額はどうなる?

- まとめ

1.無職でもクレジットカードを作れますか?

無職の方がクレジットカードを作るのは簡単ではないです。

理由は「安定した収入がある方」に該当しないので、

「クレジットカードを作りにくい」となります。

クレジットカードを作るには以下の対策が必要です。

- クレジットヒストリーを育てておく

- 申込書の記入・入力は間違わない(虚偽申告しない)

- キャッシング枠を設定しない

- 多重申込みをしない

- インターネットで評判が良い(条件のあうクレジット会社へ申込み)

クレジットヒストリーを育てておく

クレジットヒストリーは、CICで管理されている支払状況です。

CICはクレジットカードの申込み情報などを管理している、

個人信用情報機関になります。

クレジットカードの審査に必要な「CIC」個人信用情報をかんたんに解説

「CIC」はクレジットカードに関する情報が登録されている

この記事を読むことで個人信用情報「CIC」のことがわかります。

延滞の確認方法もご紹介します。

通常通りの支払いは「$」が記載されます。

延滞で支払いが遅れたときは「A」が記載されます。

無職の方がクレジットカードに申込みするときは

「$」を育てられる環境をつくりましょう。

申込書の記入・入力は間違わない(虚偽申告しない)

クレジットカードを発行してもらいたい気持ちから、

虚偽申告する方がいらっしゃいます。

しかし、矛盾点などがあるとクレジット会社は、

どんどん深掘りして情報確認してきます。

「普通に申込みしていれば受かっていた」

なんて嘆くことになるかもしれません。

申込みする際は、少しの記入・入力ミスが

虚偽申告として扱われることもあるのでご注意ください。

キャッシング枠を設定しない

キャッシング枠を設定すると審査難易度が厳しくなります。

理由は、利用することで債務金額が増えてしまい、

クレジット会社の「貸倒れリスク」が高くなるからです。

多重申込みをしない

クレジットカードの新規申込みすると、

個人信用情報に6ヶ月間登録されます。

そのため、短期間にたくさん申込みすると、

個人信用情報に記録が残り多重申込みとなるのです。

多重申込みになると審査に受からない確率が高くなります。

申込みは2件までにとどめて、6ヶ月経ってから申込み再開しましょう。

インターネットで評判が良い(条件のあうクレジット会社へ申込み)

インターネットで調べると評判の良いクレジット会社があるはずです。

しかし「審査があまい」と書きこみがあっても、

すぐに申込みはしないようしましょう。

理由は、根拠がない情報だからです。

わたしも「〇〇カードはかんたんに作れる」と

情報を信じてしまい連続否決されてます。

クレジットカードに申込みすると、

審査が必ずおこなわれます。

申込み条件と審査難易度も、

クレジット会社により異なります。

そのため「申込み条件」と一致する、

クレジットカードを選ぶことが重要になります。

無職の方はクレジットカードを「作りにくい」ので、

しっかり対策をたててから申込みしましょう。

それでは無職の方におすすめのクレジットカードをご紹介します。

2.無職でもクレジットカードを作れる4パターン

無職の方でもクレジットカードを作ることができます。

しかし、「クレジットカードの審査が通りにくい」のは事実です。

理由は、クレジットカードの申込み条件が「安定した収入のある方」のためです。

無職でクレジットカードを作れる方法は下記の5パターンになります。

- 実家暮らしの方

- 扶養を受けている方

- 学生

- 資産家

- 家族カード

実家暮らしの方

実家暮らしの場合は「家事手伝い」とすることで作成できます。

扶養を受けている方

扶養を受けている方は配偶者に安定収入があれば作成できます。

学生

学生は学生専用クレジットクレジットカードを作成できます。

これから紹介する「無職でも作れる可能性が高いクレジットカード4枚+1枚」のカードはすべて対象になります。

資産家

無職でも、預貯金など資産がある方はクレジットカードを作成できます。

家族カード

ご家族が、クレジットカードをお持ちであれば、

家族カードに申込みしましょう。

審査は、本会員の情報を基づきおこなわれ、

申込者様が無職であっても審査対象ではないので安心です。

3.無職になる前に持っていたクレジットカードは使える?

クレジットカード保有者が無職になっても、

請求通り支払いしていれば問題なく使えます。

退職したらかかならず手続きすること

退職したらかならず「勤務先の変更手続き」をしましょう。

クレジット会社の規約で

「勤務先の変更手続き」は

義務付けられています。

「勤務先の変更手続き」をすると、

カードの利用限度額を

減額されることがあります。

減額されたくないなどの理由から、

「勤務先の変更手続き」をしないと

どうなるでしょうか?

もしもクレジット会社が事態を把握した場合、

クレジット会社からの信用を失い、

カードの利用限度額を減額されます。

同じ減額でも意味がおおきく変わるのです。

問題はクレジットカードの更新時期

「安定した収入のある方」に該当しないので、

クレジットカードの更新時期に、

更新されない可能性はあるので注意が必要です。

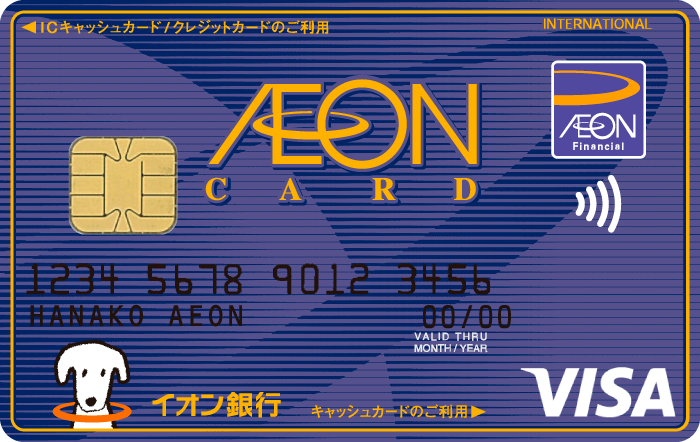

4.無職でも「作れる可能性が高い」クレジットカード4枚+1枚

無職の方におすすめのカードです。

| 三井住友カード (NL) |

エポスカード | イオンカード セレクト |

JCB CARD W |

|

|

デザイン |

|

|

|

|

| 年会費 | 年会費無料 | 年会費無料 | 年会費無料 | 年会費無料 |

| 還元率 | 0.5-5% | 0.5% | 0.5-1.0% | 1.0-10% |

| 発行 | 最短 即日発行 |

最短 即日発行 |

最短 即日発行 |

最短 3営業日 |

| 国際ブランド | VISA Mastercard |

VISA | JCB VISA Mastercard |

JCB |

| 電子マネー | Apple Pay Google Pay VISAタッチ Mastercardコンタクトレス |

Apple Pay VISAタッチ |

WAON 電子マネーWAON Apple Pay |

QUICPay Apple Pay Google Pay |

| 特典 | ご利用額に応じて 最大16,000円相当 プレゼント |

2,000円相当 プレゼント |

Web入会すると 8,000円相当進呈 |

Amazon.co.jpで 最大12,000円 キャッシュバック |

| 申込み条件 | 満18歳以上の方 高校生不可 |

満18歳以上の方 高校生不可 |

満18歳以上の方 高校生卒業年 1月1日以降申込み可能 |

18才-39才 |

| 付帯保険 | 紛失・盗難補償 海外旅行傷害保険 |

紛失・盗難補償 海外旅行傷害保険 |

ショッピング保険 カード盗難補償 |

紛失・盗難サポート 海外旅行傷害保険 |

| 補足 | コンビニ3社 マクドナルドで 5%還元 |

年間50万円以上ご利用で 無料ゴールドカードご招待 |

イオン銀行口座の手数料各種無料 | 入会の方は40才以上でも継続利用が可能 |

| 三井住友カード (NL) |

エポスカード | イオンカード セレクト |

JCB CARD W | |

| 三井住友カード(NL) のお申込みをする |

|

JCB CARD W お申込みをする |

|---|

厳選4枚を紹介しました。

「作れる可能性が高い」とは、

申込み条件をクリアしているカードです。

申込み経験があり、受かる気がしない人は

ネクサスカードがおすすめです。

ネクサスカードはあなたのカードライフを激変させる修行系カード

ネクサスカードは申込みすれば高確率で発行されます。 カード発行率の高い理由は、保証金を預入れ(デポジット)し、保証金金額=カード利用限度額として設定されるからです。

クレジットカード申込み15回連続否決された管理人が 「審査落ちしたクレジット会社へ再申込み」したお話し

否決後の再申し込みはやめたほうがいい? カード審査に落ちたことがある人は大変気になると思います。 例)JALカード否決 → JALカード再申込み 1度否決されたクレジットカード会社に再申し込みして合格するとおもいますか?

5.無職だとクレジットカード利用限度額はどうなる?

安定した収入はなくても利用限度額はそこそこある

無職の方の利用限度額は10万円~30万円以下が多いようです。

なぜなら、割賦販売法では限度額30万円以下の

クレジットカードを発行する際に、

簡易審査で発行できることを認めています。

簡易審査の対象になれば限度額は少ないですが、

カード合格率は上がることも考えられます。

6.まとめ

申込み条件をクリアしていればクレジットカードを作れる可能性がUP

1番大事なのは申込み条件をクリアし、

クレジットカード発行されるパターンを「徹底して守る」ことです。

- クレジットヒストリーを育てておく

- 申込書に記入・入力するとき虚偽申告しない

- キャッシング枠を設定しない

- 多重申込みをしない

- インターネットで評判が良い(条件のあうクレジット会社へ申込み)

クレジットカード会社は、

申込書をもとに審査します。

申込書は入力間違いしないことが重要です。

小さなミスが虚偽申告と判断されると、

大きなマイナス点になります。

世帯年収も水増ししないよう気をつけてください。

上記に問題がなければカード発行は目の前です。

![]()

審査に落ちてもあきらめないで!

審査に落ちてしまった方は、

先ほどご紹介しました【Nexus Card】 ![]() がおすすめ。

がおすすめ。

かんたんに作れる「ネクサスカード」

お申し込みはこちらから!!

デポジット型クレジットカード【Nexus Card】 ![]() は

は

CICのクレヒスを育てることができる至極の1枚です。

まずはチェックしてみてくださいね♪

![]()

コメント

[…] 無職だけどクレジットカードは作れる? […]

[…] 無職だけどクレジットカードは作れる? […]

[…] […]

[…] » この記事を読む […]